热点资讯

九游体育娱乐网裁剪 | 小市妹在阅历万古分的沉重探索之后-九游「中国体育」娱乐 官方网站

发布日期:2025-07-10 15:16 点击次数:174

文 | 市值不雅察,作家 | 文雨,裁剪 | 小市妹

在阅历万古分的沉重探索之后,激光雷达产业终于要跨过盈亏均衡点,进入加快发展的全新周期。

奇点已至

2024 年 12 月 30 日,禾赛科技发布数据,公司 12 月激光雷达托付量隆重冲突 100000 台,并瞻望 2025 年激光雷达磋商年产能将杰出 200 万台。而在 2024Q3,禾赛科技激光雷达季度总托付量才不外 134208 台,同比大幅增长 182.9%,对应单月平均约 4.5 万台的销量。

对比三、四季度的数据,不错发现公司当下明显已进入加快放量的爆发阶段。

速腾聚创的事迹雷同印证了激光雷达的火爆,2024 年前三季度,公司激光雷达累计销量达到 381900 台,同比大增 259.6%,其中 9 月居品总销量约 5.91 万台,远高于前三季度的平均月度销量,可见速腾聚创也雷同处于加快放量期。

老本是决定一个产业能否大领域普及的终极成分,激光雷达销量狂飙的前提是价钱照旧狂跌。

证实禾赛科技季报的出货量和收入数据,其居品平均单价从 2022 年 Q2 的 35869 元 / 台大幅着落到 2024 年 Q3 的 4023 元 / 台,着落幅度接近 90%;速腾聚创 ADAS 激光雷达居品在 2020 年 -2024H1 的销售均价差异为 22.5/10/4.3/3.2/2.6 千元,比拟 4 年前简直也着落了近 90%。

必须醒宗旨极少是,当下激光雷达降价并非以放弃企业利润为代价取得的,而是弥漫凭借工夫越过和领域化降蓝本达成。请看底下这张图:

2022 年之后,速腾聚创居品价钱无间下探,但毛利率水平是无间朝上开导的,到 2024 年透顶转正,并从一季度的 12.3% 逐季晋升至三季度的 17.5%。

禾赛科技也一样,其推出的新一代旗舰级 360 ° 远距激光雷达 OT128 的零部件数目比拟上一代减少了 66%,中枢出产工序所需时分比上一代大幅裁减 95% 以上,带动老本大幅下滑。证实公司 2024 年三季度财报公告,公司瞻望在第四季度将达成 2000 万好意思元盈利(GAAP),有望成为各人首家达周到年盈利的车载激光雷达企业(NON-GAAP)。

毫无疑问,激光雷达照旧越过奇点,干系企业接下来将在领域化降本→产业进度加快→不绝领域化降本的良性发展闭环中无间迭代。2024 年只不外是刚刚点燃,更大的发展还在后头。

后劲无尽

眼力所及的范围内,激光雷达就有两大详情趣机遇,一个是智能电动车,另一个是机器东说念主。

证实高工智能汽车有计划院数据,2024 年前三季度,中国市集乘用车前装量产激光雷达累计托付量高达 100 万颗,同比大增两倍,而在三年以前,这个数据大略只好当今的相配之一。

已往激光雷达只好在高端车上确立,如今已飞入寻常匹夫家。盖世汽车有计划院的数据自大,15 万元以上的新动力汽车激光雷达浸透率照旧杰出 24%,头部新势力品牌的激光雷达平均搭载率更是一度接近 60%。由于车企内卷严重,目前国内市集搭载激光雷达车型的甚而照旧下探到零跑 C10 这种售价只好 16 万元的子民车。

家喻户晓,20 万以下的车型是占比最高的一个细分价钱带,激光雷达的触角伸入这个领域意味着灵通了一个巨量市集。

Robotaxi 是另一个爆点。

在策略、工夫、运营多重发力下,Robotaxi 的老本正加快与网约车老本拉平,以第六代百度 Apollo 无东说念主车颐驰 06 为例,整车老本相较于五代车径直着落 60%,目前官方价钱仅需 20 万元摆布。Robotaxi 的领域化量产就在面前,当作 Robotaxi 的标配,激光雷达将同步受益。

按照 Frost&Sullivan 的预测,中国 ADAS(高档驾驶扶持系统)浸透率会从 2023 年的 6.3% 增长到 2030 年的 87.9%,好意思国 ADAS 浸透率有望从 2023 年的 4.9% 飞腾到 2030 年的 69.9%。ADAS 的快速浸透将股东激光雷达市集领域无间扩大,到 2030 年各人车用激光雷达市集领域有望增长到 872 亿好意思元。

机器东说念主的后劲并不输汽车。

前不久,特斯拉和宇树科技接踵更新了各稳固机器东说念主领域的冲突和跨越,2025 年扫数行业将隆重进入量产阶段。马斯克此前曾断言 2040 年前宇宙上至少有 100 亿个机器东说念主参加使用,即便最终只完成相配之一,这个数据亦然惊东说念主的。

1 月 3 日,速腾聚首创办" Hello Robot " 2025 AI 机器东说念主发布会,发布三款全新数字激光雷达(EM4、E1R 和 AIRY)以及多款机器东说念主增量零部件,包括 Papert 2.0 智慧手、Active Camera 交融感知器件、域截止器 DC-G1、LA-8000 高功率密度电机和力传感器 FS-3D。而在此之前,速腾聚创 CEO 邱纯潮已明确暗意 2025 年公司机器东说念主领域的出货量有望冲突六位数。

拙劣算下来,电动车 + 机器东说念主这个无敌组合给激光雷达带来的远期空间至少是千亿好意思元级别的,扫数产业链的狂欢与井喷已九垓八埏。

捏大放小

激光雷达最早起步于北好意思和欧洲,先后表示出 Velodyne、Luminar、Aeva、Ouster、Valeo、Innoviz、Ibeo 等一批开端的激光雷达制造公司。但跟着国内在这一领域无间加码,外资企业的地位慢慢被禾赛科技、图达通、速腾科技、大疆览沃等原土品牌取代。

证实 YOLE 的数据,2023 年各人车载激光雷达供应商排行及市占率差异为:

禾赛科技(29%)、速腾聚创(29%)、图达通(21%)、Valeo(10%)、华为(9%)以过甚他(2%)。

中国厂商已悉数取得各人车载激光雷达市集 88% 的份额。

禾赛科技在好意思股,速腾聚创在港股,关于大大宗投资者来说皆并遮拦易涉及,因此相较于中游制造,关切激光雷达的上游可能更有推行风趣风趣。具体操作上则应捏大放小,重心聚焦价值占比高、原土企业有竞争力的顺序。

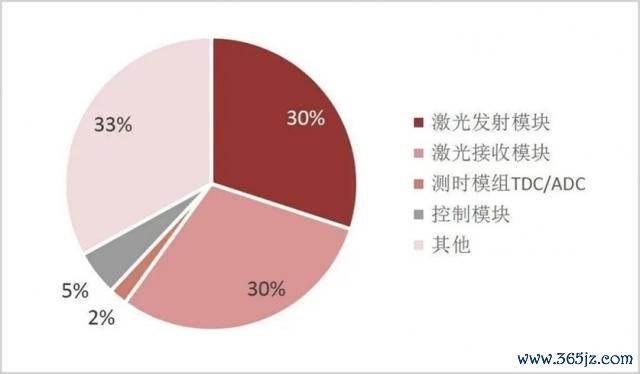

拆解激光雷达,其整机一般由辐射模块、扫描模块、经受模块和截止模块构成,这四部分约占激光雷达整机老本的 70%。

辐射模块的中枢系统主要包括激光器辐射器和光学系统,其中辐射器以国外企业为主,国内在光学系统具备实力,像炬光科技、永新光学、蓝特光学、水晶光电、腾景科技、福晶科技等上市公司均有干系业务布局。

经受模块重心是探伤器,目前这一领域的主要玩家是 First Sensor、Hamamatsu(滨松)、onsemi(安森好意思)、Sony(索尼)等国外企业,国产供应链相对比较劣势。

扫描模块是不错掘金的一个点。

证实扫描阵势的不同,激光雷达不错分为固态激光雷达、羼杂固态激光雷达、机械式激光雷达,其中羼杂固态(转镜式、MEMS 振镜)是面前和改日车载激光雷达主流决议。具体来看,转镜式激光雷达电机厂商包括湘油泵、鸣志电器、江苏雷利;反射镜厂商包括永新光学、宇瞳光学、富兰光学;MEMS 微振镜厂商有英唐智控、赛微电子、中科院苏州纳米所。

截止模块的重要是主控芯片,目前主控芯片一般秉承 FPGA,主流供应商是 Xilinx、Altera(被 Intel 收购)等,国内也有紫光国微、复旦微电、成皆华微、安路科技等企业在作念。

当今这一领域最大的看点是国内整机厂商的自研芯片,以禾赛科技为例,其在 2018 年就启动研发激光雷达 SoC 芯片,以期取代外购的 FPGA 芯片。旧年 10 月,速腾全自研 SoC 芯片 M-Core 得回 AEC-Q100 车规级可靠性认证,成为各人第一款通过该认证的激光雷达专用 SoC 芯片,搭载该芯片的居品 MX 将于 2025 年一季度达成量产托付。

不出偶然,国内厂商弥漫有但愿拿下主控芯片这个高地。

2024 年前三季度,禾赛科技营收 13.57 亿,估算全年收入大略 20 亿,按照公司占据各人激光雷达 30% 的市集份额反推,2024 年各人激光雷达不外才 70 亿东说念主民币的盘子。对比机构给出的远期预测,改日至少还罕有十倍、甚而上百倍的增量空间。

在经济换挡增永恒九游体育娱乐网,这么的行业真的弗成多得。